金牛配资跑路 IPO撤否项目再增:新股质量全面提档,企业亟需多元化融资

记者崔文静 北京报道 新“国九条”及《股票发行上市审核规则》发布已有近50天。随着沪深交易所门槛提升标准得以明确,拟IPO企业撤材料步伐也在加快。

记者崔文静 北京报道 新“国九条”及《股票发行上市审核规则》发布已有近50天。随着沪深交易所门槛提升标准得以明确,拟IPO企业撤材料步伐也在加快。

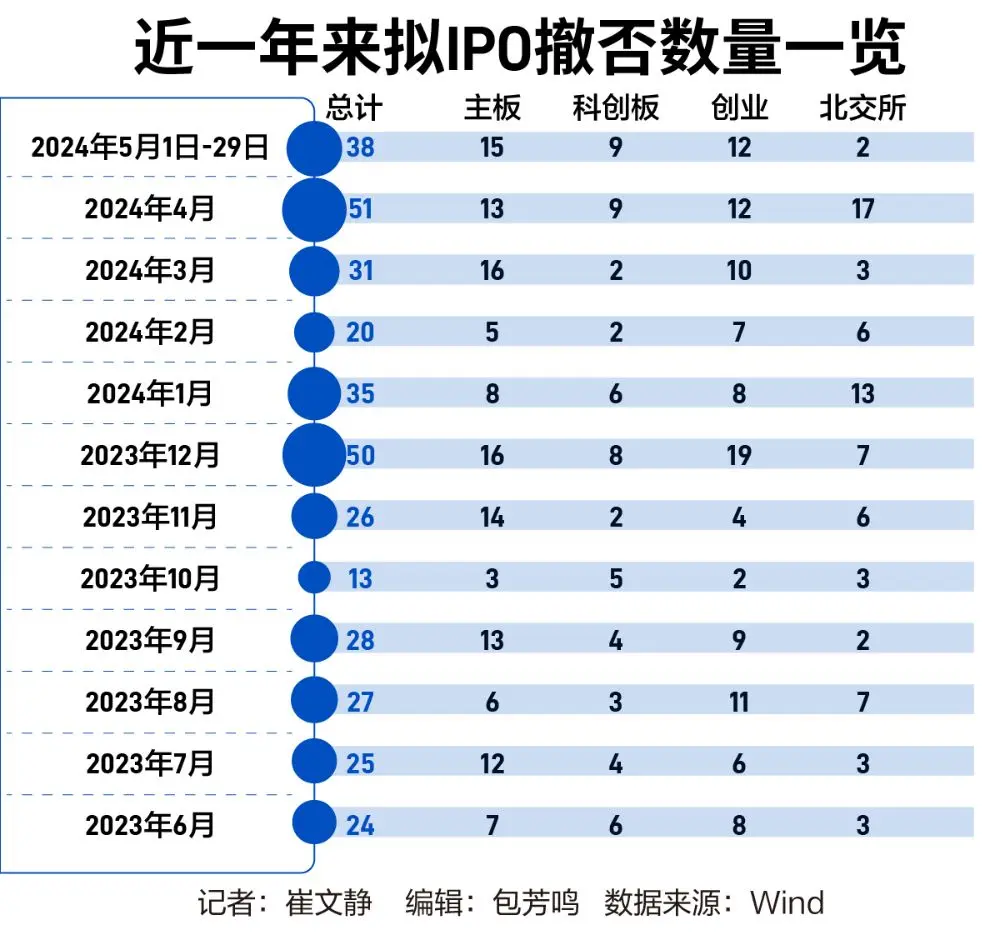

数据显示,5月28日-29日,包括华澜微、乐尔股份、四方伟业、佰聆数据、毅兴智能、安特磁材等在内的多家上市公司主动撤回材料,结束上市之路。5月以来终止IPO进程的公司达到38家,4月终止IPO的公司更是多达51家。

根据受访人士分析,当前仍有不少无法达到新版上市要求的拟IPO企业正在排队撤材料,后续撤材料企业数量大概仍将有所增加。随着现存积压拟IPO项目的逐渐出清,后续撤材料现象将有所放缓。

“撤材料项目的增加可能会给部分企业和一级市场投资人带来短期阵痛,但在后续政策稳定的前提下,将有助于A股上市公司质量的整体提升,增强二级市场广大散户投资者的获得感。”受访人士分析。

与此同时,眼下值得注意的现象是:伴随沪深交易所上市门槛的提高,VC/PE纷纷收缩投资范围,筛选投资标的格外谨慎,这将使得未上市企业融资难度进一步加大。多位一级私募合伙人告诉记者,即使科创板属性很强的项目,如果尚未实现盈利,其所在机构也不会再进行投资。

撤材料加速度

记者从投行人士处了解到,春节以后,针对IPO全流程的监管力度明显加大,一些经营指标擦线或者存在轻微瑕疵的企业,过去可以过关,如今则被劝退。4月12日新“国九条”及IPO新规的发布后,对照新版上市标准,一批自知无法满足新版上市要求的企业陆续加入撤材料大军。目前,部分拟IPO企业正在有序排队撤材料。

从数据来看,也的确如此。尽管去年“827新政”首次明确IPO节奏阶段性收紧,但IPO撤否项目并未立刻增加,去年9月~11月撤否项目个数分别为28个、13个和26个,与“827新政”发布前基本持平。

2023年12月,IPO撤否项目首次达到50家,IPO节奏收紧带来的撤否项目影响首次显现。今年1月~3月撤否项目再度有所下降,分别为35家、20家和31家。

3月15日,证监会首席风险官、发行监管司司长严伯进首次明确将大幅提高现场检查比例,使现场检查覆盖率不低于拟上市企业的三分之一。4月12日,新“国九条”及IPO新规出炉,IPO撤否项目数量也随之大增。

4月,IPO撤否项目达到51个,创近年单月IPO撤否数量新高。其中,北交所IPO撤否数量最多为17个,主板、创业板、科创板分别为13个、12个和9个。

5月1日~29日,IPO撤否项目共计38个,尽管这一数量较4月数据尚存差距。但如若仅看沪深交易所IPO撤否数量,5月的数量已经达到36个,比4月份多出2个。

5月29日,原本计划冲刺上证主板的安特磁材、冲刺创业板的毅兴智能、冲刺科创板的佰聆数据均主动撤回材料,憾别沪深交易所上市进程。

值得注意的是,IPO新规将主板、创业板最低净利润标准提升至1亿元和6000万元,安特磁材和毅兴智能均满足该要求,分别超出最低净利润标准0.27亿元和3033.84万元。佰聆数据净利润相对较低,为3981.15万元,此前净利润与之相近而成功上市的科创板企业并不少见。

“最低上市标准线仅为参考线,实际执行过程中的标准往往会较之更高。如果企业财务指标仅仅擦线或者过线但差距不大,除非在板块契合度、综合质地、营业收入等方面表现突出,否则,在IPO节奏整体放缓的当下,成功上市的可能性较为渺茫,一味等待只会浪费时间,主动撤回材料是更为理性的选择。”受访保代分析道。

警惕副作用

数据显示,当前正在推进IPO进程的A股项目多达556个,剔除中止审查项目后共计159个,其中112家企业计划冲刺沪深交易所。

在受访保代们看来,即使后续IPO节奏恢复如常后,在退市企业数量并无显著增加的情况下,每年新上市企业数量预计在200家左右。相较于此,当前500余家的排队企业数量仍显过多。目前处于中止审查状态的企业中,后续将会有不少撤回材料。

根据受访保代透露,一些自知难以继续推进IPO进程并且尚未沟通好撤材料适宜的企业,会将审核状态暂时调整为中止审查。此类企业将于此后数月内陆续告别沪深交易所。

受访人士预计,接下来的数月间,A股撤材料项目数量将大概率维持在较高位置,伴随此轮企业陆续退出、新受理企业综合质地提升,后续拟IPO企业撤否数量有望减少,新股IPO质量随之提升,A股上市公司可投性得以提高,二级市场投资者利益得到更大保障。

不过,沪深交易所上市难度提升、更多企业被迫终止IPO进程带来的副作用,同样值得关注。

记者了解到,由于主板、创业板、科创板上市难度均明显提升,一级市场投资人纷纷收窄投资范围、提升对投资标的的综合要求。以利润指标为例,记者采访到的数位私募合伙人均表示,即使企业科创属性较强,在其尚未实现盈利的情况下,不再考虑投资。

更有投资人直言,即使是冲刺科创板的项目,临近报送材料时净利润有望达到8000万元左右,才会被纳入投资考量范围。然而,IPO新规并未设置科创板财务指标要求。

在受访人士看来,VC/PE收紧投资范围,意味着企业融资难度进一步增大。这对于科研投入力度较大的企业尤为不利。因此,畅通企业多元化融资途径愈发重要。与此同时,激发一级市场投资人投资积极性,有助于资本市场生态的良好运转。这需要从多方面出发:首先,提升政策的稳定性,降低政策变动对企业和投资人带来的压力,政策可以严格,但要少变动。其次,畅通包括并购重组在内的投资人多元化退出路径。当企业IPO遇阻之时,使其能够拥有更多并购重组等机会,以帮助财务投资人适时退出。再者,对于成功上市的企业,在严打大股东违规减持、变相减持的同时,降低财务投资人与企业经营情况、股价、分红等的挂钩力度,便利VC/PE及时退出金牛配资跑路,以更好发挥一级市场投资人应有之效。

热点资讯

- 在线股票杠杆 深圳证监局联合广期所等单位面向锂电行业举办期货专题培训

- 股票杠杆开户 凝聚政府、企业合力,金融助力郑州向“新”出发

- 十大股票配资平台APP 港股内房股尾盘持续上行,融创中国涨超34%

- 股票配资官方网站 制造业带动投资快速增长 前三季度固投增长3.4%

- 正规配资平台 科创板指数产品合计规模近3000亿元

- 配资查查网 欧线集运:宏观情绪、地缘升级叠加美东港口罢工预期远月涨停 现货运价仍在回落

- 杠杆实盘代理 北京文化论坛首个文化产业投资人大会来了!将于9月21日举行

- 线上股票配资门户 游戏股早盘拉升 恺英网络涨超7%

- 券商最大公司 市场监管总局(国家标准委)与尼日尔、贝宁国家标准化机构签署标准化合作协议

- 专业配资网 与青山两不负 北碚缙云山实现“颜值”“价值”双提升